1、工业气体行业供给情况

工业气体被喻为工业的“血液”。随着中国经济的快速发展,工业气体作为国民经济基础工业要素之一,在国民经济中的重要地位和作用日益凸显。随着我国国民经济的快速发展,气体产品应用范围不断扩大,用量不断增加,新产品不断推出,纯度不断提高,市场需求不断扩大,产值增长速度远远超过同期国民经济总值的增长速度,达到年12%的增长率。虽然气体工业总产值在国民经济生产总值中所占的比例不算大,但它对当前飞速发展的微电子、航空航天、生物工程、新型材料、精密冶金、环境科学等高新技术部门有重要影响,是这些部门不可缺少的原材料气或工艺气。正是由于各种新兴工业部门和现代科学技术的需要和推动,气体工业产品才在品种,质量和数量等方面取得令人瞩目的飞跃发展。

工业气体是现代工业的基础原材料,在国民经济中有着重要的地位和作用,是石化、化工、冶金、医疗和食品等行业不可或缺的原料。目前,全球工业气体行业正迅猛发展,中国巨大的市场空间为处于黄金盈利期的行业又添几分活力。中国工业气体市场充满活力,几套大型气体装置将在近几年内投产。未来几年,中国工业气体将以10%以上的增速增长。

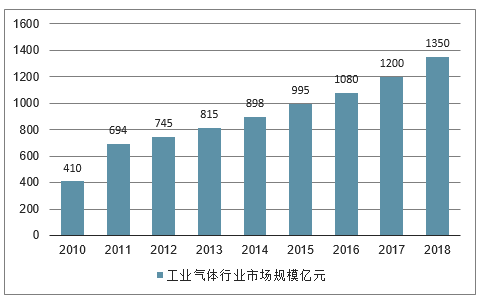

我国工业气体行业在80年代末期已初具规模,到90年代后期发展迅速。2010年我国工业气体市场规模达到410.38亿元,比2005年的245.75亿元增长了66.99%,在全球市场占比提高到10.62%。2012年,我国工业气体销售收入为745亿元,同比增长了7.29%;2015年我国工业气体整体销售规模达1000亿元左右;2017年,中国工业气体年产值约1200亿元,发展速度每年在10%左右。

近些年来,国内制氧行业在技术进步、节能降耗等方面取得了显著成绩。如杭州杭氧股份有限公司作为一家基于深冷技术设计制造空气分离设备和工业气体为主的大型企业集团,目前已成为全球最大的空分设备设计和制造基地,世界特大型空分市场占有率位居前三,成为国内空分的龙头企业。

2、行业具有市场容量及现金流分析

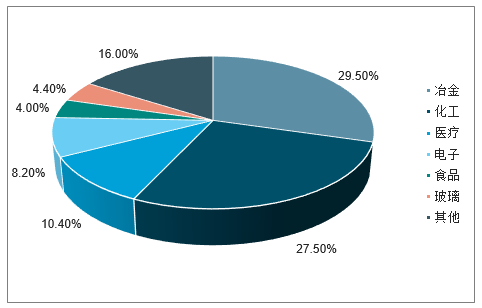

工业气体是一种瓶装压缩液态气体,在常温常压下呈气态,是工业的“血液”。随着中国经济的快速发展,其作为国民经济基础工业要素之一,在国民经济中的重要地位和作用日益凸显,被广泛应用于多个国民经济重要领域,包括冶金、化工、医疗、电子等多个行业。其中,冶金和化工对工业气体的需求最高,分别占比29.5%和27.5%。

中国工业气体市场需求分布

随着我国经济的持续稳定发展,我国工业气体市场需求还会进一步增长,预测2018年我国工业气体行业市场规模将进一步增长至1300亿元以上。

2010-2018年中国工业气体市场规模走势

据统计,我国的人均工业气体消费只有美国的1/26,不足西欧与澳洲的1/20,与南美和东欧国家也有较大差距,未来仍有很大的发展潜力。

中国工业气体外包率有望持续提升,具备较大的增长潜力。考虑到外包行为的经济性因素,及参考欧美成熟市场在进入后工业化时代后工业气体外包市场的发展进程,中国工业气体外包率有望持续提升,中国工业气体外包市场的市场规模,长期来看,有望达到千亿人民币级别,具备较大的增长潜力。

后工业化时代,全球工业气体行业规模已达千亿美元。94-17年数据,工业气体市场规模增速大致是GDP增速的1.4倍。2018年全球工业气体规模将达到1220亿美元,据测算,未来5年全球工业气体市场仍将保持7%-8%的稳定增长态势。我国工业气体市场规模增速快于全球市场增速,2018年约为200亿美元,占全球市场的16.52%,占比有望不断提高。

商业模式较有优势,体现为“进可攻,退可守”。现场制气建立竞争优势(长协为体),零售气体有望持续扩大规模(零售为用)。气体供应商每签一个现场供气合同,都需要在客户工厂的现场建立一个工业气体制造基地。现场项目是这个工业气体制造基地的基础,而出售的零售气体由于制备过程中不会产生更多额外的成本,会获得较高的毛利率,或为气体供应商带来更可观的利润。

长期供应合同将为气体供应商提供稳定的现金流。气体项目的大客户与气体供应商通常会签订长期销售合同。气体供应商的每一个现场制气基地通常都对应了一份15-20年不等的长期销售合同,合同规定了客户的最低用气量和以电价、物价水平等因素为参数调节的气体价格。即使客户出现生产方面的问题导致在当月内没有达到最低用气量,客户仍有义务以协议上的最低用气量计算支付当月的费用。

零售气体业务为气体供应商提供业绩弹性。区域零售气体价格的变动主要受区域供需格局的影响,对需求更敏感。从成本和经济性角度考虑,零售气体通常有运输半径的限制,因此零售气体显示出区域价格差异,其区域价格主要由该区域中的气体供需格局决定。由于工业气体供给端的刚性较强,短时间内某一定区域范围内较难新增大量气体供给,因此区域零售气体价格对需求更敏感。需求端涵盖大多数制造业行业,因此需求变化或与区域的GDP增速密切相关,需求的边际变化主要依赖区域的制造业增长及景气情况。

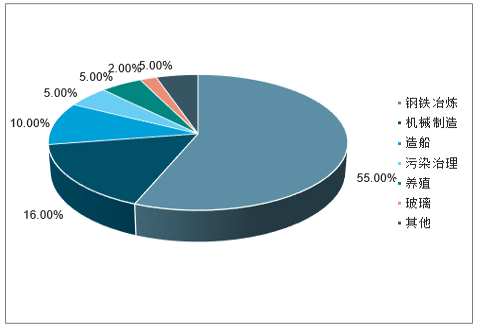

2018年中国氧气下游消费量结构

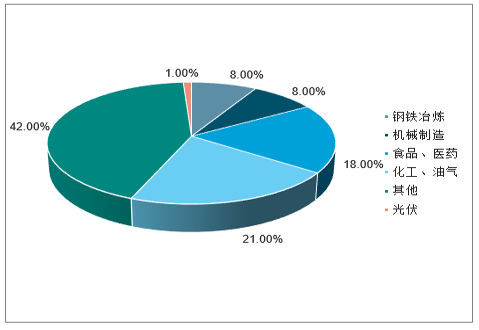

2018年中国氮气下游消费量结构

气体供应商的零售气体收入受量价两方面因素影响,弹性或大于区域价格弹性。由于区域零售气体价格对需求量敏感,而零售气体收入受到价和量两方面因素的影响,因此气体供应商的零售气体收入对需求量的敏感程度大于区域价格对需求量的敏感程度。普莱克斯克斯和林德气体的零售气体业务收入增速的变化与气体价格变化大致同方向,并呈现出更大幅度的变化。

普莱克斯和林德气体的零售气体业务收入增速与美国氮氧价格变化的关系

外包气体业务正逐渐成为国内行业趋势,渗透率有望持续提升。工业气体的供应主要分为自建装置供气和气体运营外包。2017年我国工业气体的外包比率为56%,Oxyeasy预计2018年此比率已提高至57%,但仍低于林德统计的2016年全球工业气体外包比率68.31%及工业气体外包成熟市场的80%的外包率。

外包行为能获得更低的成本、更高的运营效率和安全保障。成熟市场工业气体行业也经历了由自制到外包的过程,主要考虑因素有:1)成本因素:外包行为可至少节省9%的成本,而效率和质量则上升15%。2)运营效率和安全因素:一个80万立方米/小时的装置,美国空气产品只需要16位操作员,而正常工厂需要配备50位以上的操作员,且专业的运营配备实时监控,更专业安全。这两个因素有望推动中国工业气体市场的外包率持续提升。

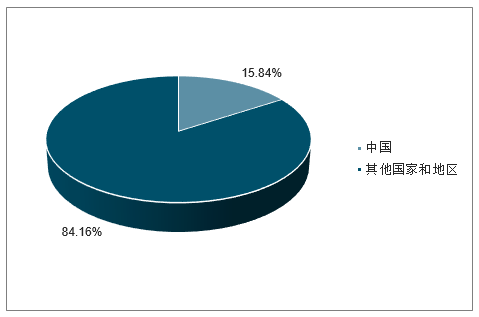

我国工业气体全球占有率低于我国工业制造产值全球市场份额,未来工业气体行业规模增长潜力较大。由于工业气体的“工业血脉”属性,工业气体将被应用在制造业的各个细分行业,工业气体全球市场份额应当与整体制造业的市场份额相匹配。2017年我国工业制造产值占全球工业制造产值达到26.62%,而2017年我国工业气体全球占有率仅为15.84%,随着工业技术改良及外包率提升,我国未来工业气体行业规模增长潜力较大。

2017年我国工业气体全球占有率

3、工业气体需求分析:化工、冶金行业利润水平逐步回暖

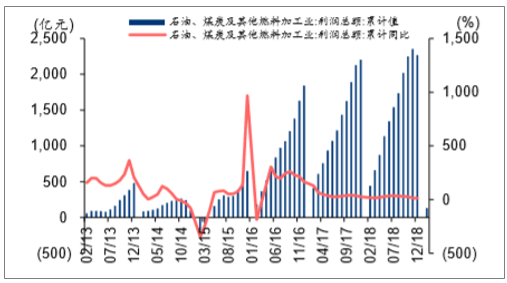

化工、冶金行业是空分设备最主要的下游应用领域。2017年以来下游冶金、化工行业逐步回暖,产业结构调整取得进展,为工业气体行业创造了良好的增长环境。2015年钢铁行业受产能过剩等因素影响,生产消费量下降,钢价持续下跌,全行业利润普遍低迷,2017年以来随着钢材消费量和钢价的回升,带动了钢铁行业的复苏。据国家统计局数据,黑色金属冶炼及压延加工业2017-2018年利润总额分别同比增长178%、37.8%。石油、煤炭及其他燃料加工业2016-2018年利润总额分别同比增长165%、27%、10%。

黑色金属冶炼及压延加工业月度累计利润总额及增速

石油、煤炭及其他燃料加工业月度累计利润总额及增速

现代煤化工产业稳步发展,半导体、光伏等新兴领域发展,共同推动中国工业气体外包市场的发展。在杭氧股份首次覆盖《空分设备领跑者,工业气体排头兵》中预计“十三五”期间现代煤化工(煤制油、煤制烯烃、煤制天然气)总投资规模有望达4645亿元,其中2018~2020年投资规模有望达2173亿元。随着煤化工项目规模的增大,必须要提供足够的氧气保证气化装置获得理想的碳转化率,因此结合现代煤化工产业对工业气体的高需求和高要求,使用气体供应商或更具有经济性。据《我国电子气体发展概况》数据,气体成本约占IC材料总成本的5%~6%,虽然看似占比不大,但是很大程度上决定半导体器件性能的好坏。电子气体纯度每提高一个数量级,都会较快地推动半导体器件质的飞跃。电子气体由于其高纯度高质量的要求,需要专业的气体供应商提供。因此,现代煤化工、半导体、光伏等新兴领域的发展,将共同推动中国工业气体外包市场的持续增长。

制造业活跃度或边际改善,工业气价有望提升。上文中提到浙江省增速与全国同方向波动,但振幅大于全国平均水平,或可作为全国经济运行状况的放大器。2018年浙江工业增加值全国占比为6.85%,浙江工业增加值同比与全国增加值同比的差额突出浙江省对全国经济运行状况的放大作用,或可作为反应制造业活跃度的指标。据国家统计局,一季度浙江工业增加值累计同比与全国工业增加值累计同比的差额为2.4pp,或体现制造业活跃度边际改善,工业气价与制造业活跃度关联度较高,工业气价有望提升。

2019年工业气体发展趋势

1、行业将向专业化、社会化方向发展

当前我国市场上,冶金、化工、电子等行业对工业气体的需求量较大,预测今后几年工业气体的增长点仍在石化、钢铁、煤化工等行业,行业将转向专业化、社会化、集约化、管道化、综合化方向发展。

2、特种气体品种不断丰富

特种气体是工业气体中的一个新兴门类,是随着近年来国防工业、科学研究、自动化技术、精密检测,特别是微电子技术的发展而发展起来的。近年来,随着下游应用领域的逐步扩展,特种气体的品种也与日俱增,据不完全统计,现有单元特种气体达260余种。随着非低温气体分离技术(吸附、膜分离)、混配技术和提纯技术的发展,更多的特种气体产品将逐步走向市场。

3、我国工业气体行业持续快速发展

目前我国工业气体行业人均消费量较低,与发达国家差距大,因此未来还有很大发展潜力。此外,根据“十三五”规划,国家未来重点发展电子等八大行业,促进行业转型升级,这将会带动工业气体的相关高值下游领域对工业气体的需求,从而促进工业气体行业发展。

乐动在线

乐动在线